SK하이닉스가 메모리 반도체 시장에서 지속적인 영업이익 증가를 기록하며 TSMC를 넘어설 수 있는지, 최신 전망과 투자 시사점을 알아봅니다.

1. SK하이닉스 영업이익 전망의 배경

최근 발표된 일본계 투자은행 노무라의 보고서에 따르면, SK하이닉스의 2026년과 2027년 영업이익이 각각 99조 원, 128조 원까지 상승할 것으로 전망됩니다. 이는 세계 최대 파운드리 업체인 TSMC를 추월하는 수치로, 메모리 반도체 시장의 호황과 고대역폭메모리(HBM) 제품의 수익성 개선이 주요 원인입니다.

특히 D램과 낸드 플래시 가격의 가파른 상승세가 예상되면서 SK하이닉스의 영업이익률은 D램 60~70%, 낸드 30~40% 수준에 달할 것으로 내다보입니다. HBM 또한 수익률 61%를 기록하며 고부가가치 제품 비중 확대가 기대됩니다.

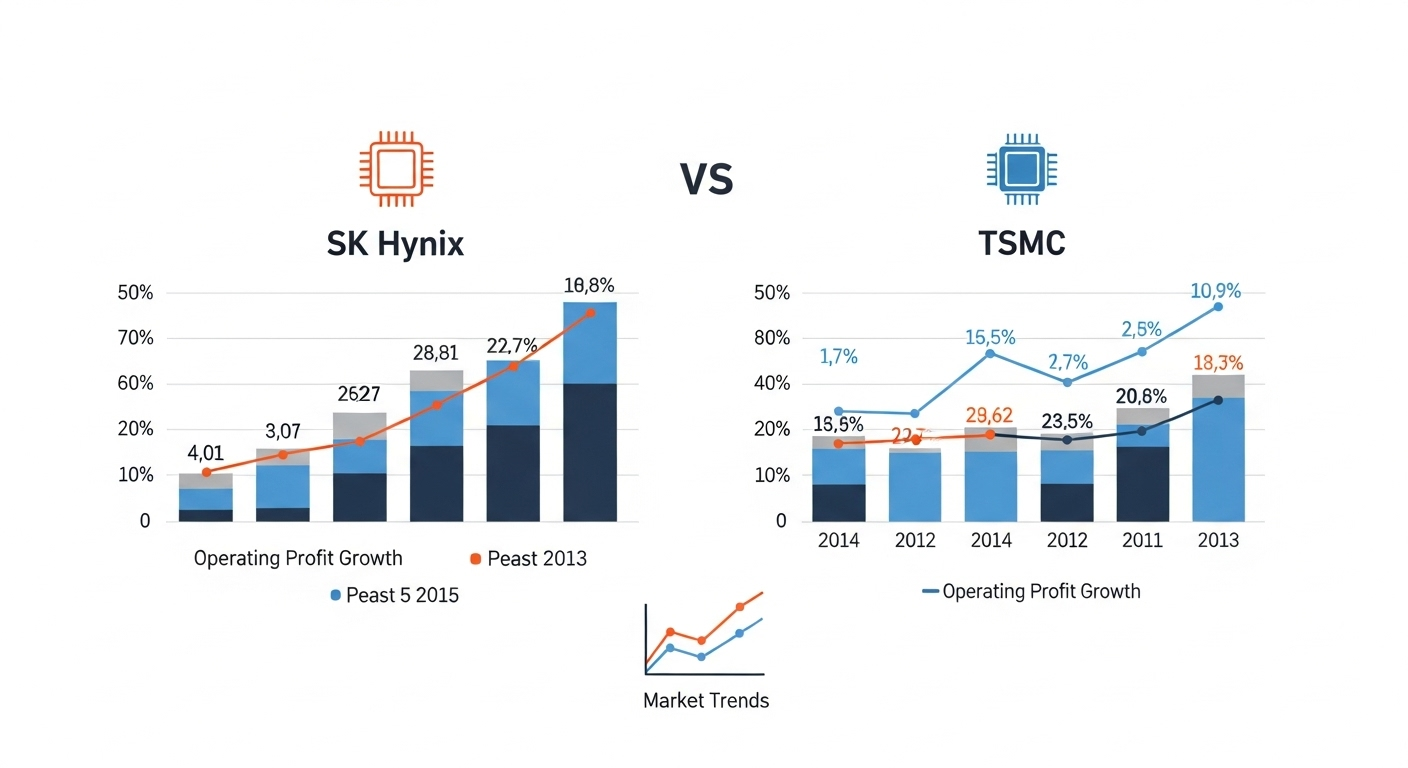

2. TSMC와의 경쟁력 비교 및 시장 전망

노무라 보고서는 SK하이닉스가 2027년까지 공급 제한 속에 이어지는 슈퍼 사이클 기간에도 시장점유율을 늘리며 TSMC와의 영업이익 격차를 확대할 것으로 분석합니다. SK하이닉스가 메모리 반도체 부문에서 기술력과 생산 효율을 강화하며 경쟁우위를 확보하고 있기 때문입니다.

아울러 시장에서 SK하이닉스가 주도하는 제품 다양화와 가격 협상력 강화, 그리고 주주 환원 정책의 실행 등은 장기적인 주가 상승과 투자 매력 제고에 긍정적인 요인으로 작용할 전망입니다.

아래 표는 SK하이닉스와 TSMC의 주요 실적 전망과 비교를 간략히 정리한 것입니다.

| 항목 | SK하이닉스 (2027년 전망) | TSMC (2027년 전망) |

|---|---|---|

| 영업이익 (조 원) | 128 | 약 120 |

| 영업이익률 (%) | D램 60~70%, 낸드 30~40% | 약 40~50% |

| 주가 목표 (원) | 84만 (노무라 전망) | 미정 |

3. 투자 전략과 주주에게 주는 시사점

SK하이닉스는 메모리 반도체 슈퍼 사이클의 수혜를 입으며 단기 실적뿐만 아니라 중장기 성장 기반도 튼튼히 다지고 있습니다. 이에 따라 투자자들에게는 2025년부터 2027년까지 이어질 호황 국면에서 적극적인 투자 전략이 요구됩니다.

또한 영업이익 증가와 함께 주주 환원 정책 강화가 이루어질 경우 자기자본이익률(ROE)이 개선될 가능성이 높아 투자 매력도 증가할 것입니다. 따라서 관련 기업의 재무지표와 시장 동향 모니터링이 필수적입니다.

4. 결론

SK하이닉스는 2026년과 2027년에 두드러진 영업이익 성장과 TSMC를 추월할 가능성이 높을 것으로 전망됩니다. 고부가가치 메모리 반도체 중심 제품 포트폴리오와 가격 상승, 투자 정책이 맞물리면서 산업 내 경쟁력과 시장 지위가 크게 높아질 것입니다.

투자자들은 SK하이닉스의 성장 동력과 리스크 요인을 면밀히 평가하며 신중하면서도 선제적 대응을 해야 할 시점임을 생각해야 합니다.

관련 기사와 보다 심층적인 분석은 아래 링크를 참고해주시기 바랍니다.

- “SK하닉 영업이익, TSMC 넘는다···목표가 84만” 모두가 놀란 노무라 전망 - 다음 뉴스

- “SK하이닉스 영업이익, TSMC 추월 전망” - 서울경제

- “SK하이닉스 목표가 상승 이유” - 매일경제

'돈 아끼는 정보' 카테고리의 다른 글

| 미국 셧다운의 제도적 원인과 2025 셧다운 실상 (0) | 2025.11.19 |

|---|---|

| 국민연금 2025년 투자 포트폴리오 비중과 종목 상세 분석 (0) | 2025.11.10 |

| 미국 증시 폭락 공포, AI·반도체 사이클과 코스피 5000 전망: 투자 전략 (0) | 2025.11.07 |

| 더핑크퐁컴퍼니 IPO 청약 시작! 공모가·청약일정·상장일 총정리 (0) | 2025.11.06 |

| 한중 70조 원 규모 통화 스와프가 에 미치는 영향 (0) | 2025.11.05 |